或许很多人都能感觉到,自己周围很多以前干过保险的人股票114在线配资查询网站,现在都不再干保险了。

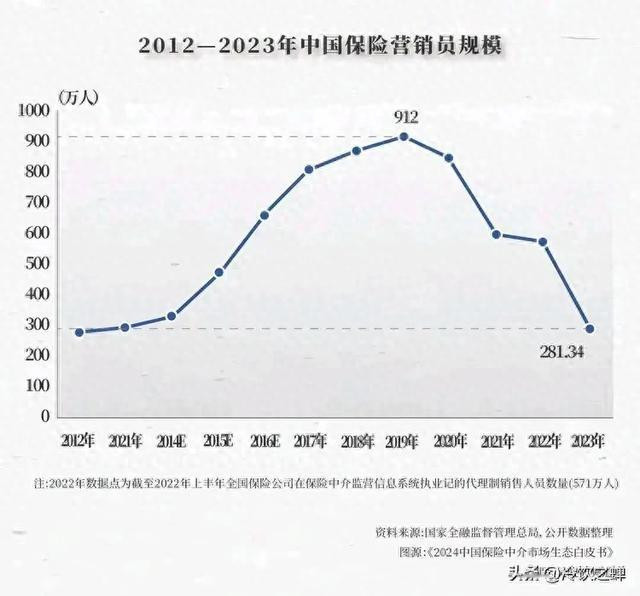

这种感觉的真实的,因为从统计数字看,保险从业人员从2019年的最高峰912万人,已经下降至2023年的281万人,可以肯定的是2024年这个数字还会降低。

为什么那么多人逃离保险行业?

为什么要逃离呢?从业人员大幅度下降,说明市场在急剧萎缩,市场养不住这么多从业者了。相反,一个新兴的产业,总是吸引着众多的新人和新资金的进入。

保险行业怎么了,与其他行业的寒冬相比,保险更是雪上加霜。

首先,保险业规范了以后,市场真的是萎缩了。前几年一些大企业拿到了保险牌照,其所属保险公司急剧膨胀,所谓的恒大保险、安邦保险等,利用高额的手续费实现了业绩的突飞猛进,既加速了资金乱投,也扰乱了市场,到期兑付风险很高,最后不得不实现国家队接手。

国家队出手后,监管机构对保险行业进行了规范,合适的产品销售给合适的人,市场就没有那么大了。

其次,报应合一政策的收紧,行业内的人员费用没有那么高了。以前保险乱象时,长期期缴保险的佣金可以达到20%以上,什么概念?想想吧,保险公司把这笔资金投到什么项目、能够在多长时间才挣够这个佣金呀,更不用说给客户创造价值了。

现在,监管机构对各个产品的销售费用进行了强制规范,即使还是这些业绩,佣金总体已经降低很多了,养不住庞大的队伍了。

第三,保险的营销中介正在改变。以前各家保险公司都广泛招收人员,从事个险业务,甚至保险公司天天都在招人都在培训、拉人听课;招人不是目的,目的是拉客户。每个新员工都是韭菜,他再去寻找自己的亲戚朋友卖保险,等他周围的人卖保险的潜力挖完了,他也就该离开公司了。一茬接一茬,年年如此。

现在,随着居民整体受教育水平提升和各种信息的扩散,保险是一些套路被更多人了解,忽悠已经没有效果了,个体从业者逐渐分层,业绩好的有人脉的收入很高,更多的从业者收入寥寥无几,只有被饿跑了。

而保险营销也在改变,更多的依靠专业公司或者银行取代销。谁有大客户、谁有大批客户我依靠谁,反正佣金给谁都是给。所以现在银保的关系更密切了。保险公司只需要简单几个维护关系的人员都可以坐等花开了。

第四、收益下降也使得保险更难销售。以前存款利率高的时候,保险收益与同期存款的利差可以达到2%左右,随着利率持续下调,保险的收益也马上滑到了2%以内,与银行定期存款的差距已经很小了,对客户没有什么吸引力。

保险产品与银行存款相比,差距不大,在市场中已经成为鸡肋,做不大规模也就养不住那么多人。人员的流失也就很正常了。

只是那句话:时代的一粒沙落到普通人身上,都是一座山。那些从事很多年保险行业的人,以前挣钱多的还好,以前没有挣到钱,现在该干些什么呢?

股票114在线配资查询网站

股票114在线配资查询网站

华夏配资提示:文章来自网络,不代表本站观点。